La antesala de 2024 para la economía uruguaya

Lo que hay que saber del contexto externo para la toma de decisiones empresariales en Uruguay, según el Informe de Coyuntura de la consultora Grant Thornton.

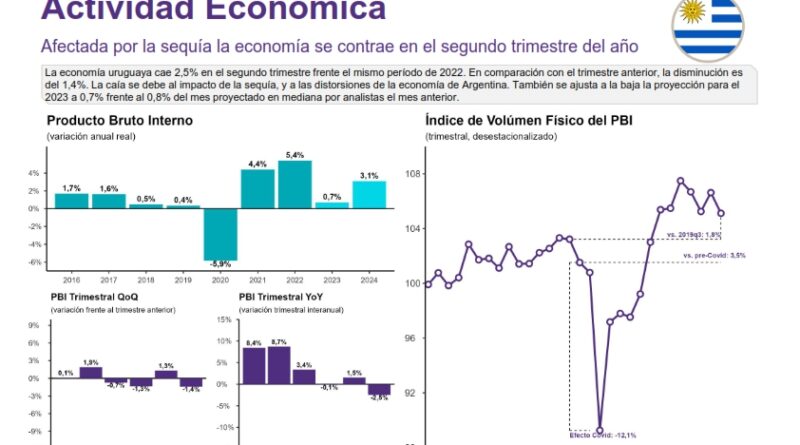

Hechos destacados – Uruguay

Para el segundo semestre, se anticipa una expansión en la actividad económica. Según lo indica el último comunicado del Comité de Política Monetaria (COPOM) del Banco Central del Uruguay (BCU), esta expansión estaría impulsada por la reversión del shock de oferta causado por la sequía y el inicio progresivo de operaciones de la segunda planta de celulosa de UPM. Se proyecta una caída de la actividad de 0,2% en el tercer trimestre, seguida de un incremento de 1,6% en el cuarto trimestre de 2023 en comparación con el año 2022. En esta misma línea, la última encuesta de expectativas del BCU muestra que los analistas han revisado a la baja sus proyecciones de crecimiento para el año, situándolas ahora en torno al 0,7%. Esta revisión representa una disminución significativa desde el 1,0% estimado el mes anterior y del 2,5% proyectado en enero.

Los indicadores vinculados a la actividad económica muestran un magro crecimiento para el segundo semestre del año. Las ventas de combustibles y energía tuvieron diferentes variaciones en sus ventas. Por un lado, caen en octubre las ventas de nafta en un 4% mientras que las ventas de gasoil crecen un 16%. Por su parte, las ventas de Energía Industrial caen en octubre un 21%, mientras que la venta de energía a comercios y servicios crece un 6% en términos interanuales. En términos generales continuaron disminuyendo las exportaciones. En el último año móvil a noviembre crecen únicamente las exportaciones de Molinería (20%), Madera (12%) y Cereales (5%). Las exportaciones de los demás bienes más relevantes caen: Semillas (-71%), Carne y despojos (-25%), Lácteos (-10%), Plástico y derivados (-11%) y Productos farmacéuticos (-5%). Mientras que, por otro lado, la recaudación crece en octubre en 1,9% interanual tras varios meses de caídas, pese a esto cae en el último año móvil 0,8%. El aumento en octubre se justifica con un crecimiento del 3,7% en IVA, sumado a los crecimientos de IMESI (19,0%) e IRPF (6,2%).

La inflación mensual de noviembre se ubicó en 0,34%, mayor al dato de noviembre 2022 (-0,28%). Esto llevo a un aumento en la inflación interanual del 4,98%. La inflación mensual se explica principalmente por un crecimiento interanual de los precios de “Alimentos y Bebidas S/A” que se ubica en 5,9% (vs 5,0% de octubre), y que representa el 26% de la canasta de consumo. Asimismo, varios otros componentes se mantuvieron por encima del nivel general, entre ellos se destacan “Educación” (9,4%), “Restaurantes y Hoteles” (7,4%), “Salud” (7,5%) y “Vivienda” (5,9%). En este contexto, dado que la inflación está cediendo, se ubicó por quinto mes consecutivo dentro de su rango, y se observa una estabilidad en cuanto a las expectativas de inflación de los agentes, junto a un menor dinamismo de la actividad económica, el Banco Central decidió en noviembre vuelve a bajar la tasa de política monetaria en 25 puntos básicos, ubicándose así en 9,25%.

Por su parte, en el mercado laboral se mantiene estable en términos de la tasa de empleo y actividad. En octubre la tasa de empleo crece levemente ubicándose en 58,6%, por encima del promedio 2006-2023; por su parte, la tasa de desempleo asciende y se ubica en 8,6%. En términos desestacionalizados, la tasa de empleo se mantuvo estable respecto a septiembre, mientras que el desempleo incrementó. Mientras, que, en octubre, el salario real registró un aumento del 4,6% en términos interanuales. Este crecimiento constante a lo largo del último año ha llevado al índice a superar los niveles previos a la pandemia, reflejando una mejora en el poder adquisitivo de los trabajadores asalariados.